Série 1

1. La traduction de la répartition de la valeur amortissable d’un actif selon le rythme de consommation des avantages économiques attendus en fonction de son utilisation probable est appelée :

A. amortissement.

B. dépréciation.

C. déterminable.

D. plan d’amortissement.

E. valeur d’usage.

2. Pour le mois en question toutes les matières premières et matières consommées ont été utilisées pour la production; prix d’achat des matières premières (PAMP): 2.200.000 FC, prix d’achat des matières consommées (PAMC): 46.800 FC , frais d’achat de ces matières et (transport : 8.300 FC, dédouanement : 6.600 FC ), intérêts et charges financières : 32.800 FC, impôts et taxes: 165.000 FC, matières et fournitures consommées : 83.700 FC, autres services consommés : 27.400FC, charges du personnel 420.000FC, transports consommés: 16.600FC, dotation aux amortissements et provisions : 183.000FC, ventes : 4.326.000FC, réductions accordées : 10.200FC.

Indiquez la valeur ajoutée.

A. 1.962.400FC.

B. 1.926.400FC.

C. 1.826.400FC

D. 1.581.400FC.

E. 1.426.400FC.

3. Concernant la notion de » valeur » en comptabilité, la valeur d’usage est le montant :

A. qui pourrait être obtenu à la date de la clôture, de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché.

B. qui pourrait correspondre à la valeur brute d’un actif diminué des amortissements cumulés et des dépréciations.

C. net des coûts de sortie attendus qu’une entité obtiendrait de la cession de l’actif sur le marché à la fin de son utilisation.

D. qui résulterait des avantages économiques futurs attendus de l’utilisation et de la sortie de l’actif.

E. d’entrée dans le patrimoine ou celui de réévaluation d’un actif.

4. L’entreprise » BOURGEOIS « fabrique et vend deux produits P1 et P2. Pour le mois d’octobre N, le service comptable vous communique les informations suivantes :

| Elément | Produit P1 | Produit P2 |

| – Quantités produites (unité) – Mat. 1ère utilisées (kg) – Fournitures consommées (kg) – Main-d’œuvre directe (FC) – Charge indirectes (FC) | 500 1.000 260 2.000 | 1.500 2.200 540 1.200 |

| 640.000 | ||

Après répartition de charges indirectes, en retenant comme critère de proportionnalité la quantité de matières premières utilisées, le montant des charges revenant à P1 est de :

A. 480.000FC.

B. 440.000FC.

C. 200.000FC

D. 180.000FC

E. 160.000FC

5. L’entreprise José LUYANGU a procédé au cours du mois d’octobre N aux opérations suivantes : achat de 1.000 kg de MP A à 150 FC le kg, achat de 1.500 kg de MP B à 125 FC le kg, achat de 1.000 kg de fournitures diverses à 25 FC le kg.

Durant la même période, les trois responsables de gestion de stock ont été rémunérés comme suit : Mr. Paul, responsable de MP A :

12.500 FC ; Mr Benjamin, responsable MP B : 13.500FC; Mr. Julien, responsable des fournitures : 10.500FC.

Les charges indirectes sont les suivantes : main-d’œuvre du service Approvisionnement : 70.000FC, coût du centre approvisionnement : 35.000FC. La répartition des charges indirectes s’effectue proportionnellement aux quantités achetées.

Indiquez la somme du coût d’achat des MP A, B et des fournitures diverses.

A. 55.500FC.

B. 65.500FC

C. 192.500FC

D. 246.000FC

E. 504.000FC.

6. La Brasserie » Marquise M. » EXPORT livre les bouteilles de bière dans des caisses qu’elle consigne à ses clients. Pour le mois de décembre, le service comptable vous fournit les renseignements suivants: – Stock initial en magasin : 1.000 caisses à 10FC/caisse, stock chez les clients 3.000 caisses à 10FC/caisse, achat du mois : 500 caisses à 9,75 FC/caisse, charges de transport sur achat : 1.025 FC , consignation aux clients : 1.098 caisses, au prix de 12 FC la caisse, déconsignation : 2.000 caisses au prix du 11 FC la caisse, non-retour d’emballages: 60 caisses, emballages hors-usages: 10 caisses. Le stock réel d’emballages récupérables en magasin s’élève à :

A. 24.378,00 FC.

B. 24.738,00 FC.

C. 24.398,40 FC.

D. 34.578,00 FC.

E. 34.680,00 FC

7. L’entreprise » BELANGE » fabrique et vend deux produits P et Q. Monsieur Benoit, responsable administratif et financier vous communique les informations suivantes pour le mois de novembre N: Production du mois : 2.500 unités P et 2.000 unités Q; consommations de fournitures : 10.000 FC pour P et 13.000 FC pour Q; consommations de MP: 1.250 kg pour P et 1.500 kg pour Q à 110 FC le kg pour le deux produits; main-d’œuvre directe: 1.600 h pour P et 1.800 h pour Q rémunérées à 55 FC l’heure.

Le coût de centre de production s’élève à 17.000 FC ; l’unité d’œuvre correspond à une heure de main-d’œuvre directe.

Indiquez le coût de production unitaire pour P.

A. 88,60 FC.

B. 97,40 FC.

C. 103,60 FC.

D. 143,10 FC.

E. 152,10 FC.

8. En nous référant à la classification des centres d’analyse dans une entreprise, une section ouverte en dehors des centres de travail avec pour seul objectif de faciliter des opérations de répartition, de cession entre centres d’analyse ou d’imputation s’appelle centre :

A. de calcul.

B. opérationnel.

C. de profit.

D. de responsabilité.

E. de travail.

9. L’entreprise SANDRA est spécialisée dans la production et la vente de planches à voile.

Elle utilise pour sa gestion la méthode du coût variable.

Les renseignements prévisionnels concernant l’exercice N sont les suivants :

– fabrication et ventes de planches à voile : 10.000 unités ;

– prix de vente d’une planche : 500 FC.

– coût variable de fabrication d’une planche : 250 FC ;

– coût variable unitaire de commercialisation : 50 FC ;

Les charges fixes représentent : 750.000 FC

Indiquez le seuil de rentabilité.

A. 2.500.000 FC.

B. 2.320.000 FC.

C. 2.000.000 FC.

D. 1.875.000 FC.

E. 1.500.000 FC.

10. La lecture du compte de résultat de l’entreprise MANKOBA fournit les éléments suivants : Consommations intermédiaires : 240.000 FC; impôts et taxes : 36.500 FC; – charges du personnel: 431.000 FC; autres charges: 7.750 FC; dotations aux amortissements et provisions : 31.000 FC.

Les charges supplétives sont évaluées à 27.000 FC. Les centres d’analyse sont les suivants : * Energie (centre auxiliaire), * Approvisionnement, * Atelier, * distribution, * administration. Les clés de répartition sont fournies dans le tableau suivant :

| CHARGES PAR NATURE | FONCTION AUX. | FONCTIONS PRINCIPALES | |||

| ENERGIE | APPRO | ATELIER | DISTRIB. | ADM | |

| Consomm. Interméd Impôts et taxes Charges du person. Autres charges Dot. Aux am. et prov. charges supplétives | 1 5 1 1 2 700 | 1 1 1 1 1 45 | 4 1 6 1 8 710 | 1 1 1 1 6 130 | 3 2 1 1 3 1.115 |

Le centre auxiliaire ENERGIE doit être ventilé dans les différents centres principaux à partir des coefficients

1, 2, 3 et 4 dans l’ordre des centres.

Indiquez le montant revenant au centre ADMINISTRATION après répartition secondaire des charges indirectes.

A. 84.000 FC.

B. 112.000 FC.

C. 178.550 FC.

D. 623.890 FC.

E. 773.250 FC.

11. Indiquez l’unité d’œuvre qui convient à la section » TISSAGE « .

A. La blouse terminée.

B. La blouse coupée.

C. Les cent francs de vente.

D. Le kilogramme de matière première achetée.

E. Le mètre tissé.

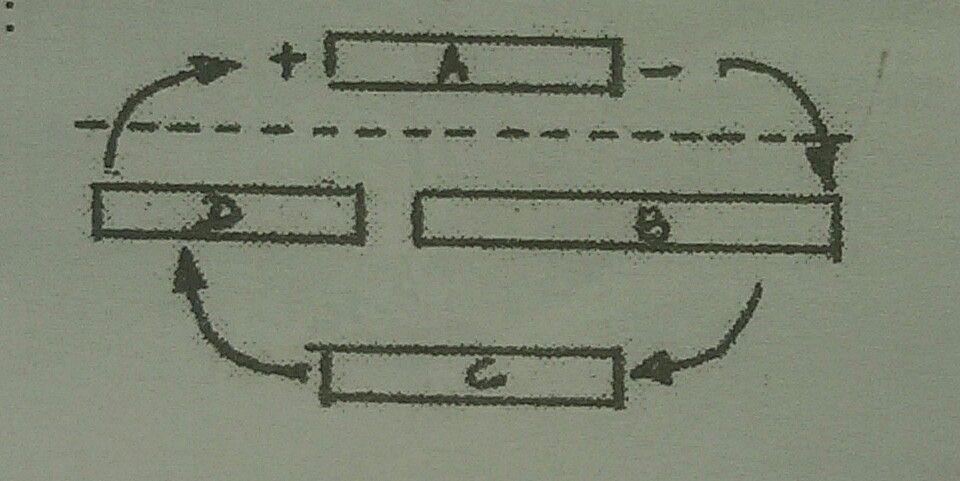

12. La figure ci-dessous représente le cycle de production et de distribution des produits dans une entreprise :

Le point B désigne :

A. l’administration.

B. l’approvisionnement.

C. la distribution.

D. la production.

E. la trésorerie.

13. Lorsque le prix fait au client comprend les frais de transport et d’assurance, cette opération s’appelle vente :

A. CIF.

B. FAS.

C. FOB.

D. Franco domicile de l’acheteur.

E. Franco sur Wagon départ.

14. Indiquez les pièces justificatives créées l’entreprise pour elle-même.

A. Avis de débit.

B. Chèques.

C. Factures.

D. Ordres de virement.

E. Pièces de caisse.

15. La valeur finale unitaire d’un produit fini est de 9.50 FC, et la production vendue est évaluée à 7.320 unités, Pour fabriquer les unités, l’usine a consommé des MP ayant coûté 32.800 FC.

La valeur ajoutée l’action de l’entreprise correspond à :

A. 65.200 FC.

B. 50.040 FC.

C. 41.320 FC.

D. 36.740 FC.

E. 27.220 FC.

16. Indiquez la forme de dissolution de société qui consiste à transférer le patrimoine de la société absorbée à plusieurs sociétés existantes.

A. Cartel.

B. Dissolution.

C. Fusion.

D. Liquidation.

E. Scission.

17. Voici l’extrait du grand livre de l’entreprise MIRELLA: 931 IP magasin matières: SI: 50.000FC , entrées 320.000FC, SF: 70.000FC, 923 frais de section production: 20.000 FC, charges d’exploitation nature (61→68): 30.000 FC, encours initial de production 10.000 FC et encours final de production : 90.000 FC 934 IP magasin PF: SI=1.500 FC et SF= 90.000 FC. 942 coût s de distribution : 320.000 FC, 92.7 frais de sections : 18.000 FC.

Le compte 934 accuse un solde débiteur de :

A. 265.000 FC.

B. 651.000 FC.

C. 765.000 FC.

D. 800.000 FC

E. 825.000 FC.

18. Indiquez la proposition qui correspond à la quantité de matières qui est prise en considération calcul de l’impôt.

A. Assiette de l’impôt.

B. Abattement à la base.

C. Base imposable.

D. Fait générateur.

E. Universalité.

19. Concernant la classification des impôts selon le système fiscal congolais, celui dont le taux d’imposition est uniforme quel que soit la variation de la matière imposable s’appelle impôt :

A. fixe.

B. progressif.

C. proportionnel.

D. de quotité.

E. de répartition.

20. Les assujettis à la taxe non cumulative sont les :

A. petites et moyennes entreprise.

B. grandes entreprises.

C. importateurs.

D. exportateurs.

E. consommateurs finals.

21. Le chef de service Mr. MATARY touche une rémunération journalière de 482 FC.

Après un accident de trajet, le médecin atteste qu’il ne peut plus jamais exercer une quelconque activité salariale.

La rente mensuelle dont il bénéficiera vaut :

A. 19.337,50 FC.

B. 11.801,40 FC.

C. 10.782,60 FC.

D. 10.652,20 FC.

E. 8.287,50 FC.

22. Monsieur Bourgeois, directeur technique assuré et affilié à l’INSS, a totalisé 5 années de cotisation trimestrielle au moment où il va en retraite. Son salaire moyen est de 81.000 FC

Le montant de l’allocation unique à laquelle aura droit s’élève à :

A. 32.500 FC.

B. 46.000 FC.

C. 55.000 FC.

D. 62.500 FC.

E. 67.500 FC.

23. Indiquez la durée du préavis (en nombre de jours) à accorder à un travailleur licencié après avoir travaillé chez le même employeur d’abord de juillet 2002 à novembre 2003 puis du début de février 2004 à la fin de février 2017.

A. 32.

B. 44.

C. 50.

D. 62.

E. 72.

24. Concernant le financement du déficit budgétaire, indiquez la proposition correcte qui favorise l’apparition des crises de la dette extérieure.

A. Analyse empirique du financement de déficit.

B. Emprunt extérieur.

C. Emprunt intérieur.

D. Emission de la monnaie.

E. Utilisation des réserves de change.

25. Indiquez la méthode d’évaluation de la matière imposable qui exclut la fraude.

A. Déclaration le contribuable.

B. Déclaration un tiers.

C. Evaluation administrative.

D. Forfait.

E. Méthode indiciaire.

Série 2

1. Lorsque la valeur actuelle d’un actif est devenue inférieure à sa valeur nette comptable, cette situation est appelée.

A. Amortissement.

B. Dépréciation.

C. Déterminable.

D. Plan d’amortissement.

E. Valeur d’usage.

2. Pour le mois en question toutes les matières et matières consommées ont été utilisées pour la production; prix d’achat des matières premières (PAMP): 2.200.000 FC, prix d’achat des matières consommées (PAMC): 46.800 FC, frais d’achat de ces matières (transport : 8.300 FC, dédouanement : 6.600 FC), intérêts et charges financières : 32.800 FC, impôts et taxes: 165.000FC, matières et fournitures consommées : 83.700 FC, autres services consommés : 27.400 FC, charges du personnel 420.000 FC, transport consommés: 16.600 FC, dotation aux amortissements et provisions: 183.000 FC, ventes : 3.926.000 FC, réductions accordées : 110.200 FC.

Indiquez la valeur ajoutée.

A. 1.962.400 FC.

B. 1.926.400 FC.

C. 1.826.400 FC.

D. 1.581.400 FC.

E. 1.426.400 FC.

3. Concernant la notion de « valeur » en comptabilité, la valeur résiduelle est le montant:

A. Qui pourrait être obtenu à la date de la clôture, de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché.

B. Qui pourrait correspondre à la valeur brute d’un actif diminué des amortissements cumulés et des dépréciations.

C. Net des coûts de sortie attendus qu’une entité obtiendrait de la cession de l’actif sur le marché à la fin de son utilisation.

D. Qui résulterait des avantages économiques futurs attendus de l’utilisation et de la sortie de l’actif.

E. D’entrée dans le patrimoine ou celui de réévaluation d’un actif.

4. L’entreprise « BOURGEOIS » fabrique et vend deux produits P1 et P2. Pour le mois d’octobre N, le service comptable vous communique les informations suivantes :

| Eléments | Produits P1 | Produits P2 |

| – Quantités produites (unité) – Mat. 1ère utilisées (kg) – Fournitures consommées (kg) – Main-d’oeuvre directe (FC) – Charges indirectes (FC) | 500 1.000 260 2.000 | 1.500 2.200 540 1.200 |

| 640.000 | ||

Après répartition des charges indirectes, en retenant comme critère de proportionnalité la quantité de produits fabriqués, le montant des charges revenant à P2 est de :

A. 480.000 FC.

B. 440.000 FC.

C. 200.000 FC.

D. 180.000 FC.

E. 160.000 FC.

5. L’entreprise José LUYANGU a procédé au cours du mois d’octobre N aux opérations suivantes : – achat de 1.000 kg de MP A à 150 FC le kg, achat de 1.500 kg de MP B à 125 FC le kg, achat de 1.000 kg de fournitures diverses à 25 FC le kg.

Durant la même période les trois responsable de gestion de stock ont été rémunérés comme suit : Mr. Paul, responsable de MP A : 12.500 FC; Mr Benjamin, responsable MP B: 13.500 FC; Mr. Julien, responsable des fournitures : 10.500 FC.

Les charges indirectes sont les suivantes : main-d’œuvre du service approvisionnement : 70.000FC, coût du centre approvisionnement 35.000 FC. La répartition des charges indirectes s’effectue proportionnellement aux quantités achetées.

Indiquez le coût d’achat des fournitures diverses.

A. 55.500FC

B. 65.500 FC.

C. 192.500 FC.

D. 246.000 FC.

E. 504.000 FC.

6. La Brasserie « Marquise M. » EXPORT livre les bouteilles de bière dans des caisses qu’elle consigne à ses clients. Pour le mois de décembre, le service comptable vous fournit les renseignements suivants : stock initial en magasin : 2.000 caisses à 10 FC/caisse , stock chez les clients 3.000 caisses à 10 FC/caisse , achat du mois : 500 caisses à 9,75 FC / caisse, charges de transport sur achat : 1.025 FC, consignation aux clients : 1.100 caisses, au prix de 12 FC la caisse, déconsignation : 2.000 caisses au prix de 11 FC la caisse , non-retour d’emballages : 60 caisses, emballages hors-usage : 10 caisses. Le stock réel d’emballages récupérables en magasin s’élève à :

A. 24.378,00 FC.

B. 24.738,00FC.

C. 24.398,00 FC.

D. 34.578,00 FC.

E. 34.680,00 FC.

7. L’entreprise « BELANGE » fabrique et vend deux produits P et Q. Monsieur BENOÎT, responsable administratif et financier vous communique les informations suivantes pour le mois de novembre N: Production du mois : 2.500 unités P et 2.000 unités Q; Consommations de fournitures : 10.000 FC pour P et 13.000 FC pour Q; Consommation de MP: 1.250 kg pour P et 1.500 kg pour Q et le coût du centre de production s’élève à 17.000 FC ; l’unité d’œuvre correspond à une heure de main-d’œuvre directe.

Indiquez le coût de production unitaire Q

A. 88,60 FC.

B. 97,40 FC.

C. 103,60 FC.

D. 143,10 FC.

E. 152,10 FC.

8. En nous référant à la classification des centres d’analyse dans une entreprise, un centre auquel on rattache un montant de capitaux investis s’appelle centre :

A. De calcul.

B. Opérationnel.

C. De profit.

D. De responsabilité.

E. De travail.

9. L’entreprise SANDRA est spécialisée dans la production et la vente de planches à voile.

Elle utilise pour sa gestion la méthode du coût variable.

Les renseignements prévisionnels concernant l’exercice N sont les suivants :

– fabrication et ventes de planches à voile : 10.000 unités ;

– prix de vente d’une planche : 500 FC ;

– coût variable de fabrication d’une planche : 250 FC ;

Coût variable unitaire de commercialisation : 50 FC ;

Les charges fixes représentent : 600.000 FC.

Indiquez le seuil de rentabilité.

A. 2.500.000 FC.

B. 2.320.000 FC.

C. 2.000.000 FC.

D. 1.875.000 FC.

E. 1.500.000 FC.

10. La lecture du compte de résultat de l’entreprise MANKOBA fournit les éléments suivants : Consommations intermédiaires : 240.000 FC ; impôts et taxes : 36.500 FC ; charges du personnel : 431.000 FC; autres charges: 7.750 FC; dotations aux amortissements et provisions: 31.000 FC.

Les charges supplétives sont évaluées à 27.000 FC. Les centres d’analyse sont les suivants : * Energie (centre auxiliaire), * approvisionnement, * atelier, * distribution, administration. Les clés de répartition sont fournies dans le tableau suivant :

| CHARGES PAR NATURE | FONCTION AUX | FONCTIONS PRINCIPALES | |||

| APPRO | ATELIER | DISTRIB | ADM | ||

| Consomm. Interméd Impôts et taxes Charges du person Autres charges Dot. Aux am. et prov Charges supplétives | 1 5 1 1 2 700 | 1 1 1 1 1 45 | 4 1 6 1 8 710 | 1 1 1 1 6 130 | 3 2 1 1 3 1.115 |

Le centre auxiliaire ENERGIE doit être ventilé dans les différents centres principaux à partir des coefficients 1,2,3 et 4 dans l’ordre des centres.

Indiquez le montant revenant au centre APPROVISIONNEMENT après répartition secondaire des charges indirectes.

A. 84.000 FC.

B. 112.000 FC.

C. 178.550 FC.

D. 623.890 FC.

E. 773.250 FC.

11. Indiquez l’unité d’œuvre qui convient à la section » DISTRIBUTION ».

A. La blouse terminée.

B. La blouse coupée.

C. Les cent francs de vente.

D. Le kilogramme de matière achetée.

E. Le mètre tissé.

12. La figure ci-dessous représente le cycle de production et de distribution des produits dans une entreprise.

Le point C désigne :

A. L’administration.

B. L’approvisionnement.

C. La distribution.

D. La production.

E. La trésorerie.

13. Lorsque la mise à bord du navire est au frais du vendeur, cette opération s’appelle vente:

A. CIF.

B. FAS.

C. FOB.

D. Franco domicile de l’acheteur.

E. Franco sur Wagon départ.

14. Indiquez les pièces justificatives crées l’entreprise et destinées à des banquiers.

A. Avis de début.

B. Chèques.

C. Factures.

D. Ordres de virement.

E. Pièces de caisse.

15. La valeur finale unitaire d’un produit fini est de 8,50 FC, et la production vendue est évaluée à 8.720 unités. Pour fabriquer les unités, l’usine a consommé des MP ayant couté 32.800 FC.

La valeur ajoutée l’action de l’entreprise correspond à :

A. 65.200 FC.

B. 50.040 FC.

C. 41.320 FC.

D. 36.740 FC.

E. 27.220 FC.

16. Indiquez la forme de dissolution de société qui consiste à transférer intégralement le patrimoine de la société à une autre société existante.

A. Cartel.

B. Dissolution.

C. Fusion.

D. Liquidation.

E. Scission.

17. Voici l’extrait du grand livre de l’entreprise MIRELLA: 931 IP magasin matières: SI: 50.000 FC, entrées 820.000FC, 923 frais de section production: 20.000FC, charges d’exploitation nature (61→68): 30.000FC, encours initial de production 10.000FC et encours final de production: 120.000FC. 934 IP magasin PF : SI=1.500 FC et SF= 90.000FC 942 coûts de distribution: 320.000FC, 92,7 frais de sections: 18.000FC.

Le compte 934 accuse un solde débiteur de :

A. 265.000FC.

B. 651.000FC.

C. 765.000 FC.

D. 800.000FC.

E. 824.000FC.

18. Indiquez la proposition qui correspond à la base de calcul de l’impôt.

A. Assiette de l’impôt.

B. Abattement à la base.

C. Base imposable.

D. Fait générateur.

E. Universalité.

19. Concernant la classification des impôts selon le système fiscal congolais, celui dont le montant global à percevoir est fixé à l’avance le fisc et réparti ensuite entre différentes divisions administratives du pays , qui les répartissent entre les contribuables s’appelle impôt:

A. Fixe.

B. Progressif.

C. Proportionnel.

D. De quotité.

E. De répartition.

20. Les redevables des droits d’entrées sont les :

A. Petites et moyennes entreprises.

B. Prandes entreprises.

C. Importateurs.

D. Exportateurs.

E. Consommateurs finaux.

21. Le chef de service Mr. MATARY touche une rémunération journalière de 534 FC.

Après un accident de trajet, le médecin atteste qu’il ne peut plus jamais exercer une quelconque activité salariale.

La rente mensuelle dont il bénéficiera vaut :

A. 19.337,50 FC.

B. 11.801,40 FC.

C. 10.782,60 FC.

D. 10.652,20 FC

E. 8.287,50 FC.

22. Monsieur Bourgeois, directeur technique assuré et affilié à l’INSS, a totalisé 5 années de cotisation trimestrielle au moment où il va en retraite. Son salaire moyen est de 39.500FC.

Le montant de l’allocation unique à laquelle aura droit s’élève à :

A. 32.500 FC.

B. 46.000 FC.

C. 55.000 FC.

D. 62.500 FC.

E. 67.500 FC.

23. Indiquez la durée du préavis (en nombre de jours) à accorder à un travailleur licencié après avoir travaillé chez le même employeur d’abord de juillet 2002 à novembre 2003 puis du début de février 2004 à la fin de février 2012.

A. 32.

B. 44.

C. 50.

D. 62.

E. 72.

24. Concernant le financement du déficit budgétaire, indiquez la proposition correcte qui favorise l’apparition des crises de charges.

A. Analyse empirique du financement de déficit.

B. Emprunt extérieur.

C. Emprunt intérieur.

D. Emission de la monnaie.

E. Utilisation des réserves de change.

25. Indiquez la méthode d’évaluation de la matière imposable où l’impôt est basé sur certains signes extérieurs de richesse.

A. Déclaration le contribuable.

B. Déclaration un tiers.

C. Evaluation administrative.

D. Forfait.

E. Méthode indiciaire.